コラム

2022.11.20家探し 不動産 住宅ローン お金

住宅ローンの適正額を計算する方法と、大事な4つの視点

住まい探しを始めるとき、「予算」は重要なポイントになります。住宅ローンの適正な借入金額を把握することで、自分がどのくらいの価格の物件を購入できるのか資金計画が立てやすくなります。住宅ローンには「借りることができる額(借入可能額)」と「返すことができる額」の2つがあり、その金額は同じではありません。

まずは借りることができる額を知り、実際に自分で無理なく返すことができる毎月の返済額を把握したうえで住宅ローンを利用することが大切です。本記事では、借入額の計算方法や、無理のない返済額を決めるための4つの視点などを紹介します。

ご自身での計算はちょっと難しいという方や、そもそも住宅ローンのお借り入れが可能かどうか、購入資金の予算が妥当かどうかをお知りになりたい方にはこちらのイベントがおすすめです。

▼「住宅ローンと資金計画相談会」

https://ig-fullhouse.com/financial

直接お申込みする方はこちらからご予約下さい。

https://ig-fullhouse.com/event-form/?id=828

CONTENTS

借入可能額は年収から計算される

住宅ローンで借りられる金額=借入可能額は、金融機関が借りる人の返済能力から算出します。返済能力を測る主な指標は年収ですが、より具体的に言えば、年収と年間返済額をもとに計算される「返済負担率」が重視されます。

返済負担率とは?

返済負担率とは「利息も含めた年間の返済金額が年収の何%を占めているか」という割合のことです。返済負担率の計算式は次の通りです。

<返済負担率の計算方法>

(毎月の返済額 × 12ヶ月) ÷ 年収 × 100%

例えば、毎月の返済額が8万円で年収が300万円の場合には、返済負担率は32%になります(8万円×12ヶ月÷300万円×100%)。

ここで注意しなくてはならないのは、「返済額」には住宅ローンの支払い以外にも、カーローンや教育ローンなどのその他のローンも含まれるということです。もしその他のローンを含めずに計算すると、返済負担率が実態よりも低くなってしまいます。

仮にそのまま支払い能力以上のローンを借りた場合、毎月ローン返済に苦しむことになりかねません。そのため、すべてのローンを含めた返済額によって、正確な返済負担率を計算する必要があります。

金融機関や住宅ローンの種類によって異なりますが、返済負担率が30~35%程度に収まっていれば借入審査に通る可能性が高いと言われています。無理のない返済を目指すのであれば、20~25%、理想としては20%以内とされています。

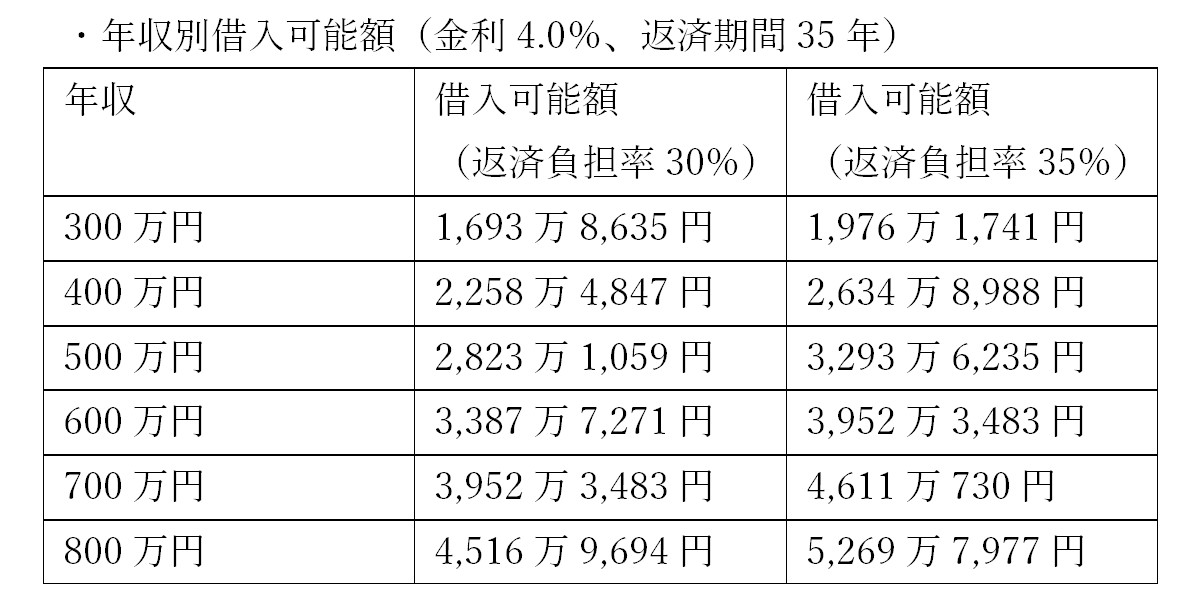

年収別の借入可能額一覧

一般財団法人住宅金融普及協会の「住宅ローンシミュレーション」を使って、年収ごとの借入可能額を試算してみましょう。なおここで使用している金利(4.0%)は、金融機関が住宅ローンの審査をする際に用いる仮の金利(審査金利)です。

返済負担率30%と35%の2つのパターンを見ていきましょう。

▼こちらの記事も人気です。

「住宅ローン審査に落ちて後悔する前に知っておきたい、審査基準と事前準備」

無理のない返済額の決め方

借入可能額は金融機関が借り手の収入やローンの状況によって算出するものです。つまり、ローン申請者が借りられる金額であって、返すことができる金額ではない点には注意しましょう。

ここでは、無理のない返済額の決め方について、重要な4つの視点を解説していきます。

返済負担率は手取りで計算する

シミュレーションサイトなどで借入可能額を計算する時には、額面の年収ではなく、手取り額を入力しましょう。返済額(借入額)を決める際には、社会保険料や税金などを引いた可処分所得をもとに算出することで、実態に即した負担額が分かります。

限度額より少ない金額にする

返すことができる額とは、家計から算出した毎月無理のない支払いができる金額のことです。「月々○万円なら返済できる」という感覚値をもとに計算されるものです。基本的には、限度額よりも少ない金額になります。

ライフプランも考慮する

無理なく返せる金額を知るには、現在の年収だけでなく、昇給の見込みや毎日の生活費、子どもの教育費や老後の貯蓄など、将来にわたる収支の変化も把握する必要があります。これから出費が増えると分かっている場合には、住宅ローンの借入額を引き下げるなど、金額のコントロールが必要になります。

FULLHOUSEではファイナンシャルプランナーによる『住宅予算&家計まるっと相談会』を不定期開催しております。

イベント開催日以外でもご相談可能ですので、ご興味のある方はお問い合わせください。

▼「FPに聞ける、住宅予算&家計まるっと相談会」

https://ig-fullhouse.com/event/fp/

現在の家賃と同水準になるように計算する

賃貸に住んでいる人は、現在の家賃と新居購入後のローン返済額を同程度にしたいと考える人も多いでしょう。その場合、できれば毎月のローン返済額は、現在の家賃よりも低く抑えるほうが無難です。

住宅ローンを組む際には、物件の購入費用以外にも、仲介料や税金、保険料、保証料などさまざまな「諸費用」がかかります。思いがけない出費で家計が圧迫される可能性があります。また、戸建ての場合には将来に備えてメンテナンス費用を積み立てておく必要があります。マンションでは管理費や修繕積立金など、ローン返済以外にも毎月の出費が発生します。さまざまな住宅関連費を加味したトータルの出費を洗い出した上で、「無理なく返せる金額」を計算しましょう。

▼こちらの記事もおすすめです!

「マンションと戸建ての維持費を比較!コストを抑える方法とは?」

住宅ローンの返済方法や金利の種類に注意

住宅ローンは、「返すことができる金額」を借り入れることが重要ですが、その際、どのように返すのかもしっかりと理解しておきましょう。ここでは返済方法と金利の種類について解説します。

返済方法は2種類──「元利均等方式」と「元金均等方式」

返済方法は、「元利均等方式」と「元金均等方式」の2種類があります。

「元利均等方式」は毎月の返済額が一定になる返済方法です。返済計画が立てやすい一方で、元金均等方式よりも総返済額が多くなる特徴があります。

「元金均等方式」は毎月の元金部分が一定になる返済方法で、利息部分は元金によって変動します。元利均等方式よりも総返済額が少なくなる一方で、返済当初の負担額が大きくなる傾向があります。

金利は3種類──「変動型」「全期間固定型」「固定期間選択型」

金利の方式には、「変動型」「全期間固定型」「固定期間選択型」の3つがあります。

「変動型」は一定期間(通常半年)ごとに金利が見直される方式です。ただし、ローン利用者を保護するため、「金利の変動があっても5年間は返済額が変動しない」「見直し後の返済額の上限は125%まで」という2つのルールがあります。変動型は低金利が続く場合には最も有利な方式ですが、将来的に金利が上昇する可能性もあるので、返済計画が立てづらくなります。

「全期間固定型」は、金利が変動しない方式で、代表的な商品にはフラット35があります。金利が固定されているので返済計画が立てやすい一方で、多くの場合変動型よりも高い金利が設定されています。

「固定期間選択型」は、3年、5年、10年など、借り手が指定した期間のみ固定金利になる方式です。期間終了後には、一般的には変動型に移行します。全期間固定型よりは金利が低いのがメリットです。一方で、指定した期間が長いほど高金利になる点と、期間終了後の変動金利に上限ルールが適用されない点などがデメリットです。

まとめ

住宅ローンの返済額は、物件を購入したりリノベーションをする際にもっとも気になる点でしょう。毎月のローンを無理なく返済するためのポイントは次の4点です。

- 返済負担率は手取り年収で考える

- 借入可能額を確認し、上限額よりも余裕をもって借りる

- 現状の家賃と同水準の負担になるように、「諸費用」やランニングコストも考慮に入れる

- 転職や離職などによる収入の変化、ライフイベントによる大きな支出など、将来の収支をシミュレーションする

借入可能額については、金融機関などでも計算が可能です。ただし、金融機関は物件の相場やリノベーション費用については詳しくありません。

ローン返済で苦労しないためには、返済額の計算と不動産購入資金+リノベーション費用+諸費用のバランスを総合的に判断できる専門業者に相談するのが良いでしょう。

FULL HOUSEでは、中古リノベーションを検討中の方に向けて、住宅ローンや資金計画に関するオンラインでの個別相談会を開催しています。物件探しやリノベーションを考える際にもっとも悩まされるお金の疑問について、専門スタッフが丁寧に解説します。

▼「住宅ローンと資金計画相談会」への参加はこちらから

https://ig-fullhouse.com/financial

FULLHOUSEコンセプトムービー

FULLHOUSEのコンセプト「正しいリノベはその先をみる。」を題材にした

1分のムービーを配信中です♪

インスタグラム

いままで施工したリノベーションの事例を配信しています。

ぜひ覗いてみてください。ストーリーズではイベントの情報もお知らせしていきます!

FULLHOUSEスタッフのInstagramも始めました★

下のQRコードからフォローをお待ちしてます!

お問い合せ窓口

愛知・名古屋でリノベーションをお考えの方のご相談を承っております!

まずは資料が欲しい!という方もお気軽にご連絡下さい。

TEL:0120-555-948

受付時間:10時~18時

定休日:火曜・水曜

※資料請求・お問合せフォームからは24時間受付中です。