コラム

2022.11.26家探し 不動産 お金

家を買うタイミングは早い方が良い?ベストの買い時が分かる4つの見極め方

「新型コロナ」「建築資材高騰」「金利上昇」など、暮らしや住宅に関わるさまざまな情報が溢れ、今家を買っていいものか悩んでいる人もいるかもしれません。年齢や家族構成、ライフスタイル、価値観など、住宅を買う適切なタイミングは人によって異なります。ただし、家を買うタイミングについて、ヒントになる見極め方はあります。

この記事では、プロならではの4つの視点から、「住宅を買うなら早い方が良い」と考える理由を解説します。

「自分にぴったりの買い時をプランニングして欲しい」という方におすすめのイベントもございます。

『本格的な家探し”前”の「はじめの0歩!」相談会 →こちらから詳細をご覧いただけます。

イベントへのお申込みはこちらをクリック!

CONTENTS

見極め方(1)住宅ローンと金利

一般的に、家を購入する時は住宅ローンを活用します。ただし、誰でも必ずローンを組めるわけではなく、金融機関の審査を通る必要があります。審査項目は多岐にわたりますが、年齢や健康状態も重要な要素です。

ここでは住宅ローンと金利の観点から、家を買うタイミングの見極め方を考えてみましょう。

健康でないとローンが組めない可能性がある

住宅ローンの審査で重視されるポイントは、年齢、職業、収入、勤続年数、返済負担率などです。金融機関は、借り手の属性や支払い能力をチェックして審査の可否や金額、返済期間、金利などを決めます。

これに加えて、多くの金融機関では融資の条件として、「団体信用生命保険(団信)‘への加入も必須項目としています。団信とは、住宅ローンの契約者が死亡または高度障害になった場合に、保険会社が残りの債務を肩代わりしてくれる保険のことです。

団信の審査の際には告知書の提出が求められます。健康状態や既往歴などによっては、団信に加入できない場合もあり、そうしたケースではほとんどの民間金融機関の住宅ローンが利用できなくなります。

若いうちなら35年ローンが組める

住宅ローンの完済年齢の上限は、多くの金融機関で「80歳未満」としています。申し込める年齢は、おおむね20歳以上70歳以下です。ただし、年齢が高くなるとその分返済期間が短くなり、月々の返済額も大きくなります。

家計に与える影響を考えると、35年などの長期ローンを組んで毎月の返済額はできるだけ小さくした方がいいでしょう。

理屈上は45歳で契約すれば、35年ローンの場合80歳で完済となります。ただし、年齢が高くなるにつれて給与が上がりづらいという状況や、定年後もローンが残っている状態は、老後のマネープランにも影響が出てくる点などは留意しておくべきです。

そのため、可能な限り若いうちに住宅ローンを組んだ方が、現在の家計への負担と将来の不安を軽減できると言えるでしょう。

低金利のうちにローンを組めば負担を軽減できる

現在は長く続く超低金利のおかげで、住宅ローンの金利も低いままで推移しています。すでに0%に近い水準なので、この先は大きく下がる可能性は低いものの、社会情勢や日銀の金利政策によっては今後住宅ローン金利が上昇する可能性もあります。

金利が上昇すると、当然、総返済額も上がります。住宅ローン金利がどのように変動するかは不確実ですが、低金利が続いているうちに住宅ローンを組んだ方が有利であることは間違いないでしょう。

こちらの関連記事も人気です。

『中古住宅の購入に住宅ローンを使う際の注意点を解説!築年数と担保価値の関係とは?』

見極め方(2)ライフスタイルの変化

家を購入するタイミングについて、2つ目の見極め方は「ライフスタイルの変化」です。

結婚

結婚のタイミングで家を買うというパターンはもっとも一般的かもしれません。今まで独り暮らしや実家暮らしだった2人が、一緒に暮らすタイミングでマイホームを持つのは自然な流れでしょう。

年齢が若く、2人とも稼ぎがあるのならば住宅ローンを組みやすく、物件の選択肢も広がります。新築・中古、戸建て・マンションなど、将来の人生設計を考えながら、最適な物件を選びましょう。

なお、ペアローンを組む場合には、配偶者の出産や離職、休職などによる収入減も見越して、無理のない返済額を設定する必要があります。

出産・入学

子どもが生まれたタイミングで新居を構える人も多いでしょう。子育てのしやすい間取りや広さ、教育環境の整備されているエリアにある物件など、将来を見据えた家選びが必要になります。

子どもが学校に入学するタイミングでマイホームを購入するケースもあります。小学校入学後に引っ越しするとなると、子どもの転校も伴うので、入学前のタイミングで引っ越すのが子どもにとっても最適でしょう。

私立の学校に通わせたい場合などは、通学が可能なエリアで物件探しをすることになります。

子どもの独立

大学進学や就職などで、子どもが家を出て行くタイミングで住み替えを検討するケースも考えられます。夫婦2人暮らしに対して部屋数が多い場合や、高齢で二階家の物件が不便な場合などは、マンションへの住み替えが便利でしょう。

その際には高齢者でも住みやすいようにリフォームしたり、自分たちの理想の家を実現するリノベーションなどにチャレンジするのも良いかもしれません。ただし、このタイミングで住み替えを行う場合には、老後のマネープランをしっかりと計画して、「老後破産」しないように注意しましょう。

単身でも家を購入するケースが増えている

ここまでライフイベントが発生するタイミングでの住宅購入について紹介してきましたが、最近は、単身者でもマイホームを買う人が多くなってきました。

30代ぐらいになると貯蓄もある程度できてくるタイミングでしょう。こうした人は、賃貸で毎月家賃を支払うことに抵抗を覚え、若いうちからローンを組んで資産としての持ち家を手に入れる傾向もあります。

この傾向は何も男性だけに限ったことではありません。近年は、女性も正社員として働きつづけ、安定的な収入を得られるようになっているため、男女問わず賃貸から持ち家へというシフトが起きているのです。現在は住宅金利が低く、物件によっては住宅ローン減税を活用できるので、より負担を軽減しながらマイホームを手に入れることができる状況になっています。

見極め方(3)データから分析

ここでは国土交通省の統計データをもとに、実際に家を購入した人たちの特徴をみていきましょう。

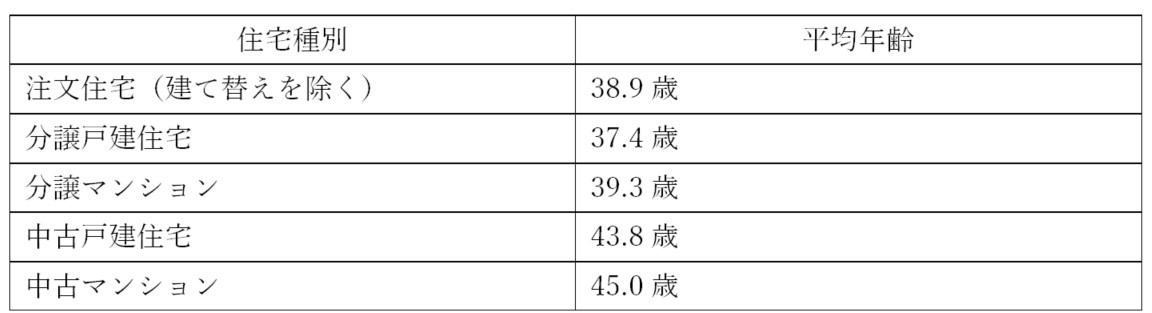

年齢

国土交通省『令和2年度住宅市場動向調査』によると、世帯主の一次取得者(はじめて住宅を購入した世帯)の平均年齢は次の通りです。

出典:

出典:分譲マンションのみ800万円台ですが、それ以外は600万円〜700万円台です。中古住宅は戸建、マンションともに平均世帯年収が657万円となっています。年収は、世帯の平均なので、夫婦共働きの場合は合算の数値となります。

国税庁の『令和2年分 民間給与実態統計調査』によると、2020年分の全国の平均給与は433万円です。ここから考えると、1人だけの年収では平均世帯年収に届かないかもしれませんが、共働き夫婦2人の合算年収ならば上表の数値も高すぎるというわけではなさそうです。

出典:国税庁『令和2年分 民間給与実態統計調査』

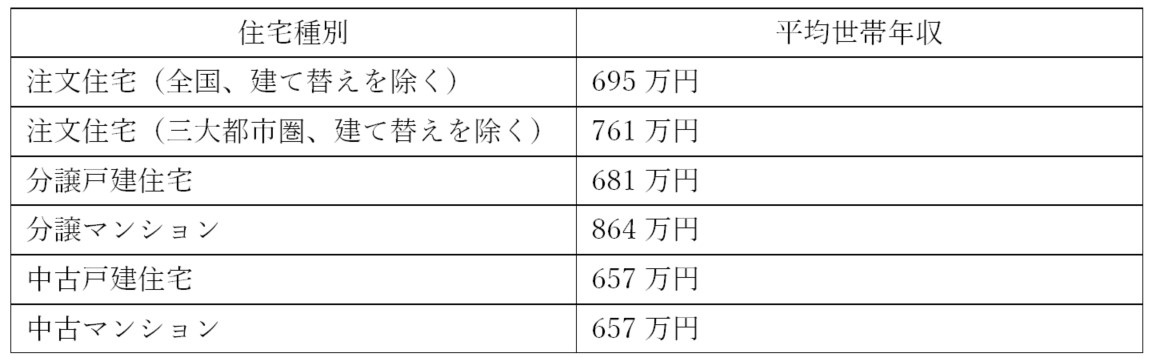

年収

同調査では、一次取得者の年収に関する統計データも公表しています。それによると、住宅種別ごとの平均世帯年収は、次の通りです。

出典:

出典:分譲マンションのみ800万円台ですが、それ以外は600万円〜700万円台です。中古住宅は戸建、マンションともに平均世帯年収が657万円となっています。年収は、世帯の平均なので、夫婦共働きの場合は合算の数値となります。

国税庁の『令和2年分 民間給与実態統計調査』によると、2020年分の全国の平均給与は433万円です。ここから考えると、1人だけの年収では平均世帯年収に届かないかもしれませんが、共働き夫婦2人の合算年収ならば上表の数値も高すぎるというわけではなさそうです。

出典:国税庁『令和2年分 民間給与実態統計調査』

- 家族の人数

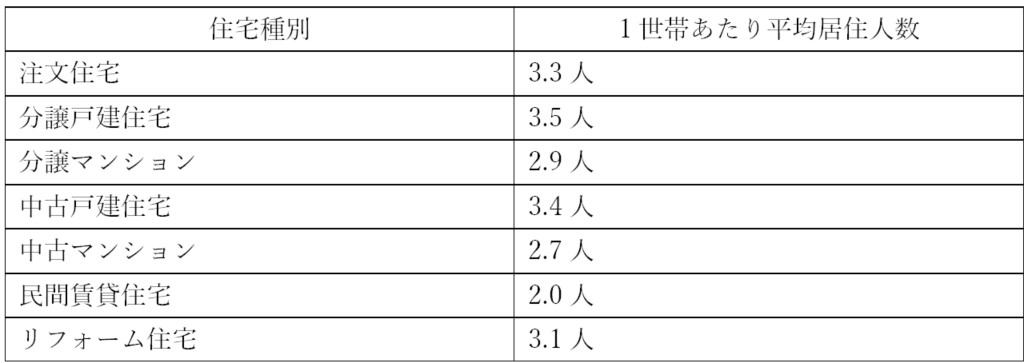

次に、1世帯あたりの平均居住人数をみていきましょう。同様に、国土交通省の調査から統計データを引用します。

居住人数は、おおむね2〜4人ですが、内訳をみていくと、分譲マンション、中古マンション、リフォーム住宅は「2 人」が最も多く、同様に注文住宅では「3 人」、分譲戸建住宅、中古戸建住宅では「4 人」がそれぞれ最多となっています。

マンションでは2人暮らしが、戸建では子どもや親世代を含めた3人以上で住んでいるということが分かります。

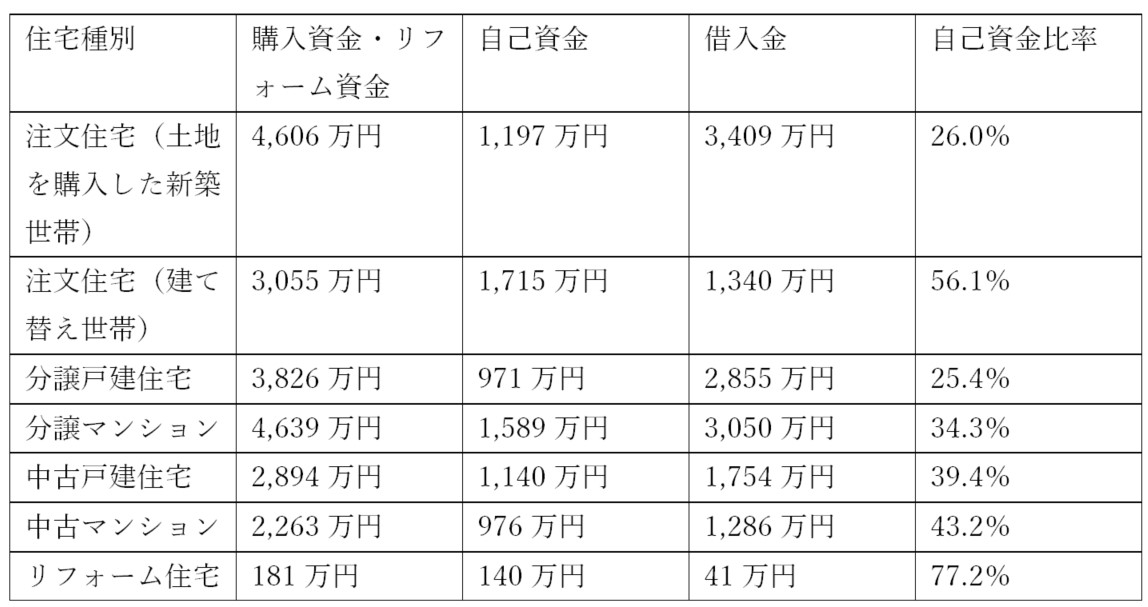

購入資金

最後に、住宅購入者の購入資金についてみていきましょう。購入資金は、借入金(住宅ローン)と自己資金に大別できます。

出典:

出典:注文住宅は新築と建て替えで、自己資本比率が大きく異なります。はじめて注文住宅を購入するケースでは世帯年齢が若く、その分ローン比率が高いものと思われます。一方建て替えの場合は退職金などを活用しているために、自己資本比率が高くなっています。

マンションの自己資金比率は分譲が34.3%、中古が43.2%です。戸建の場合は、分譲が25.4%、中古が39.4%です。どのケースでも自己資金として、1,000万円〜1,500万円程度は準備しているということがデータから読み取れます。しかし、昨今の所得平均や金利の状況から鑑みると、自己資本比率を減らして購入資金の大半を住宅ローンでまかなうという考え方が一般的になってきています。

見極め方(4)社会情勢

2022年現在、住宅価格は高騰しています。レインズの『首都圏不動産流通市場の動向(2021年度)』によると、中古マンションの成約価格は9年連続、中古戸建住宅と新築戸建住宅は3年連続で上昇しています。

出典:レインズ『首都圏不動産流通市場の動向(2021年度)』

また2021年の3月頃から、住宅の梁や柱などで使う木材の輸入価格の上昇が続いています(ウッドショック)。コロナ禍による需給のひっ迫が原因ですが、ここに来てウクライナ情勢によってロシアからの木材の供給がストップしたことにより、今後ますます原材料価格の高騰が予測されます。

さらに、住宅ローン控除制度の改正によって、控除率がこれまでの1%が0.7%に引き下げられました。2024年からは借入限度額も3,000万円から2,000万円(通常の住宅の場合)に引き下げられます。

このように、住宅価格高騰、原材料価格高騰、住宅ローン控除制度の改正など、住宅購入者にとって、今後さらに厳しい状況になる可能性もあります。

家を買うタイミングは、年齢やライフステージなど、世帯によって最適な時期は異なりますが、現下の社会情勢や減税制度などを考えたらなるべく早く買った方がよいということは言えそうです。

まとめ

今回は4つの「見極め方」から、住宅を購入するタイミングについて解説しました。結論としては、家は早く買った方が良いということになります。

コロナや控除・補助金制度など、外部環境が大きく変化しています。ただし、社会情勢や制度の変更などは事前にある程度把握・予測できます。一方で健康リスクは先が見えないので、健康で若いうちにローンを組んでマイホームを購入する方が得策ということはすべての住宅購入者に言えることです。

ライフスタイルの変化は十人十色なので、今本当に買って大丈夫か、自分たちの買い時はいつか、買った物件を将来どうするか、などマイホームの購入には不安がつきものです。不安を解消するためにも、一度専門家に相談することをおすすめします。

物件選びからローン契約、リノベーションの施工まで、ワンストップで相談にのれるのが弊社の強みです。FULL HOUSEでははじめてマイホームを購入する人、住宅購入に不安を持つ人などを対象にセミナーも開催しているので、ぜひ一度ご相談ください。

▼中古を購入する際のローンの組み方から、物件の見分け方・リノベーションについて解説するイベントはこちらからエントリーできます。

FULLHOUSEコンセプトムービー

FULLHOUSEのコンセプト「正しいリノベはその先をみる。」を題材にした

1分のムービーを配信中です♪

インスタグラム

いままで施工したリノベーションの事例を配信しています。

ぜひ覗いてみてください。ストーリーズではイベントの情報もお知らせしていきます!

FULLHOUSEスタッフのInstagramも始めました★

下のQRコードからフォローをお待ちしてます!

お問い合せ窓口

愛知・名古屋でリノベーションをお考えの方のご相談を承っております!

まずは資料が欲しい!という方もお気軽にご連絡下さい。

TEL:0120-555-948

受付時間:10時~18時

定休日:火曜・水曜

※資料請求・お問合せフォームからは24時間受付中です。